Mehr Innovationsbudget, weniger Bürokratie.

Forschungszulage effizient nutzen

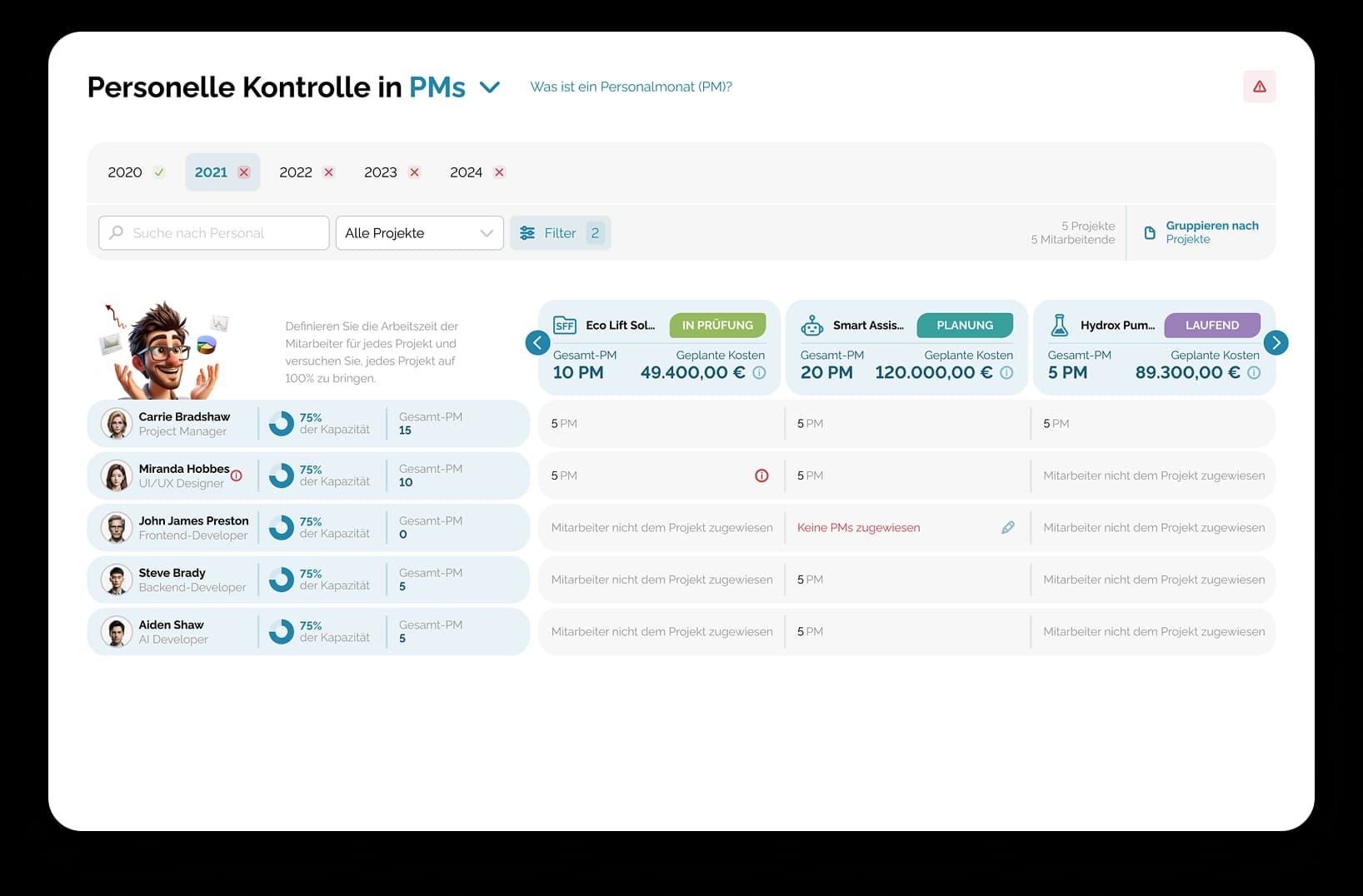

Wir unterstützen Sie mit unserer intelligenten Softwarelösung bei der strukturierten Dokumentation Ihrer F&E-Vorhaben und der effizienten Vorbereitung relevanter Unterlagen. Reduzieren Sie den administrativen Aufwand und gewinnen Sie mehr Planungssicherheit und Zeit für das Wesentliche – Ihre Innovationen.

Zeit & Geld sparen mit innoscripta

Maximale Förderung durch den inno-SCAN

Wir analysieren systematisch all Ihre F&E Investitionen und sichern so durchschnittlich 40% mehr Förderung als bei einer eigenständigen Beantragung.

Revisionssicherheit durch GoBD-Compliance

Mit unserer Clusterix-Plattform dokumentieren wir Ihre F&E-Aktivitäten richtlinienkonform. So erfüllen Sie von Anfang an die Anforderungen an Nachvollziehbarkeit, Vollständigkeit und Unveränderbarkeit – und sind optimal auf Prüfungen vorbereitet.

80% weniger Verwaltungsaufwand

Unsere Clusterix-Software reduziert manuelle Prozesse – spart Ressourcen, Zeit und Kosten.

Clusterix – Ihre F&E- und Förderprozesse auf einer Plattform

Unsere KI-basierte Software bietet eine vollständig integrierte 360-Grad-Lösung. Für produktiveres Arbeiten, schnellere Kommunikation und einfachere Dokumentation. Durch intelligente Automatisierung und nahtlose Integration in Ihr System sorgt sie für maximale Effizienz und reibungslose Abläufe in Ihrem Unternehmen.

Globales Fördermittel-Tool

Finde heraus, welche Fördermittel in deinem Land verfügbar sind!

Überblick

Deutschland hat im Jahr 2020 das Forschungszulagengesetz (FZulG) eingeführt, um Forschung und Entwicklung (F&E) steuerlich zu fördern und damit Innovationen und die internationale Wettbewerbsfähigkeit nachhaltig zu stärken. Das Gesetz ermöglicht es Unternehmen aller Branchen, einen Teil ihrer F&E-Aufwendungen über eine Steuergutschrift zurückzuerhalten. Ein Antrag auf Forschungszulage kann immer 4 Jahre rückwirkend gestellt werden.2023

- Steuergutschrift: 25% der förderfähigen internen F&E-Personalkosten sowie 15% der Nettorechnungsbeträge für Auftrags-F&E

- Jährliches Förderlimit: Bis zu 1 Million Euro pro Unternehmensverbund

- Gesamtvolumen: Laut Schätzungen des Bundesministeriums der Finanzen (BMF) belief sich die in Anspruch genommene Forschungszulage im Jahr 2023 auf rund 1,2 Milliarden Euro

2024

- Anpassungen durch das Wachstumschancengesetz: Als Reaktion auf wirtschaftliche Herausforderungen wird die steuerliche F&E-Förderung deutlich ausgebaut.

- Steuergutschrift: jetzt 17,5% der Nettorechnungsbeträge für Auftrags-F&E

- Steuergutschrift für KMU: jetzt 35 % der förderfähigen internen F&E-Personalkosten sowie 24,5% der Nettorechnungsbeträge für Auftrags-F&E

- Jährliches Förderlimit: Bis zu 3,5 Millionen Euro pro Unternehmensverbund

- Abschreibungen von beweglichen Wirtschaftsgütern, die für ein F&E-Vorhaben erforderlich sind, werden förderfähig

- Planvolumen: Das BMF rechnet für 2024 mit einer Gesamtförderung von etwa 1,5 Milliarden Euro

2025 (Prognosen)

- Strategische Ausrichtung:** Für 2025 ist vorgesehen, die Zusammenarbeit zwischen Wissenschaft und Industrie weiter zu stärken, um den Wissenstransfer und gemeinsame F&E-Initiativen noch intensiver zu fördern. Diese Pläne sind Teil der langfristigen Innovations- und Hightech-Strategien von BMBF und BMWK.

- Prognose laut BMF: Auf Basis der aktuellen Planungsdaten wird ein weiteres Wachstum der in Anspruch genommenen Forschungszulage auf rund 1,7 Milliarden Euro erwartet

Überblick

Die USA bieten eine bundesweite F&E-Steuergutschrift sowie staatliche Anreize, um technologische Innovation und wirtschaftliches Wachstum zu fördern.2023

- Bundesweite Gutschrift: Bis zu 20 % der förderfähigen F&E-Kosten (Alternative vereinfachte Gutschrift: 14 %).

- Schwerpunktbereiche: Fortschrittliche Fertigung, KI und Biotechnologie.

- Geschätzte Anträge: 15 Milliarden USD von 20.000 Unternehmen.

2024

- Erhöhte Nutzung durch kleine Unternehmen und Startups dank vereinfachter Einreichung.

- Erweiterte Anreize für grüne Technologien und F&E im Verteidigungsbereich.

- Gesamtansprüche: 16,5 Milliarden USD.

- Erwartete Verbesserungen der Gutschriftenstruktur, einschließlich höherer Sätze für aufstrebende Sektoren.

- Geschätzte Gesamtansprüche: 18 Milliarden USD.

Überblick

Chinas F&E-Steueranreizprogramm soll Innovation, High-Tech-Industrien und industrielle Modernisierung durch Steuerabzüge und -gutschriften stärken.2023

- Superabzugsquote 200 % für KMU, 175 % für Großunternehmen auf förderfähige F&E-Ausgaben.

- High-Tech-Unternehmen profitieren von einem reduzierten Körperschaftsteuersatz von 15 % (Standardrate 25 %).

- Geschätzte Teilnahme von über 100.000 Unternehmen.

- Gesamte Steuervergünstigungen ¥400 Milliarden.

2024

- Erweiterung des F&E-Superabzugs auf zusätzliche Branchen, einschließlich erneuerbarer Energien und fortschrittlicher Fertigung.

- Vereinfachte Steuererklärungsprozesse für KMU.

- Geschätzte Steuervergünstigungen ¥450 Milliarden.

2025 (Prognosen)

- Höhere Abzugsraten für Schlüsselbranchen erwartet, darunter KI, Halbleiter und grüne Energie.

- Weitere Steuererleichterungen für ausländisch investierte F&E-Zentren geplant.

- Geschätzte Steuervergünstigungen ¥500 Milliarden.

Überblick

Japans F&E-Steueranreize unterstützen den technologischen Fortschritt und die globale Wettbewerbsfähigkeit, indem sie förderfähige F&E-Ausgaben durch Steuergutschriften und -abzüge ausgleichen.2023

- Steuergutschriftensatz bis zu 15 % der förderfähigen F&E-Ausgaben.

- Teilnahme 1.200 Unternehmen, von KMU bis zu großen Konzernen.

- Gesamtfinanzierung ¥200 Milliarden.

- Schwerpunktbereiche Hochtechnologiesektoren und aufstrebende Felder wie digitale Transformation.

2024

- Erweiterte Förderfähigkeit für Startups und innovative KMU.

- Erhöhte Gutschriften für KI-, IoT- und erneuerbare Energiesektoren.

- Teilnahme 1.440 Unternehmen (20 % Anstieg).

- Gesamtfinanzierung ¥240 Milliarden.

2025 (Prognosen)

- Neue Anreize für branchenübergreifende Kooperationen und nachhaltigkeitsorientierte F&E.

- Gesamtfinanzierung wird voraussichtlich ¥250 Milliarden übersteigen.

Überblick

Indien hat verschiedene Steueranreize eingeführt, um Forschung und Entwicklung (F&E) in mehreren Branchen zu fördern, mit dem Ziel, Innovationen voranzutreiben und das Wirtschaftswachstum zu steigern.2023

- Steueranreize Unternehmen, die F&E-Aktivitäten durchführen, konnten gemäß Abschnitt 35 des Einkommensteuergesetzes einen 100%igen Abzug für förderfähige F&E-Ausgaben geltend machen.

- Patentbox-Regime Einkünfte aus in Indien entwickelten und registrierten Patenten wurden mit einem ermäßigten Satz von 10 % besteuert, um heimische Innovationen zu fördern.

2024

- Politische Verbesserungen Die Regierung führte einen 200%igen gewichteten Abzug für interne F&E-Ausgaben ein und stellte damit einen zuvor abgeschafften Vorteil wieder her.

- Branchenspezifische Anreize Zusätzliche Steuervorteile wurden für Branchen wie Pharmazeutik und Elektronik bereitgestellt, um Innovation und Eigenständigkeit zu fördern.

2025 (Prognosen)

- Erhöhte F&E-Finanzierung Der Unionshaushalt 2025-26 stellte ₹20.000 Crore zur Förderung von F&E bereit, mit einem Schwerpunkt auf künstlicher Intelligenz (KI) und Geospatial-Technologien.

- Erweiterung der Atal Tinkering Labs Die Pläne zur Einrichtung von 50.000 Atal Tinkering Labs sollen Innovation und Forschung unter Studierenden und Startups fördern.

Überblick

Die britische Regierung bietet F&E-Steuererleichterungen an, um Innovationen in verschiedenen Sektoren zu fördern. Historisch gesehen gab es zwei Hauptprogramme: das KMU-Programm (Small and Medium-sized Enterprise, SME) und das Forschungs- und Entwicklungsausgaben-Guthaben (RDEC) für größere Unternehmen. Jüngste Reformen zielen darauf ab, diese Anreize zu vereinfachen und zu verbessern.2023

- KMU-Programm: Bietet einen zusätzlichen Abzug von 130 % auf förderfähige F&E-Kosten, sodass KMU insgesamt 230 % dieser Kosten von ihrem zu versteuernden Einkommen abziehen können.

- RDEC-Programm: Gewährt großen Unternehmen eine steuerpflichtige Gutschrift von 13 % der förderfähigen F&E-Ausgaben.

2024

- Angekündigte Reformen: In der Herbst-Erklärung 2023 schlug die Regierung vor, die KMU- und RDEC-Programme zu einem einheitlichen System zusammenzuführen. Dieses neue Programm soll für Abrechnungszeiträume ab dem 1. April 2024 in Kraft treten.

- Details des neuen Programms: Das neue Programm führt eine 20%ige F&E-Ausgabengutschrift für alle Unternehmen unabhängig von ihrer Größe ein. Zusätzlich steht die erweiterte F&E-Intensivförderung (ERIS) verlustbringenden KMU zur Verfügung, die als forschungsintensiv gelten, wenn ihre förderfähigen F&E-Ausgaben mindestens 30 % ihrer Gesamtausgaben ausmachen. Diese Unternehmen können eine erstattungsfähige Steuergutschrift von bis zu 14,5 % ihres verrechenbaren Verlustes beantragen.

2025 (Prognosen)

- Umsetzung: Es wird erwartet, dass das zusammengeführte F&E-Steuererleichterungsprogramm vollständig operativ ist und Unternehmen sich an das neue System anpassen.

- Schwerpunktbereiche: Weiterhin wird die Förderung von Innovationen in Schlüsselbranchen wie Technologie, Fertigung und Biowissenschaften betont.

Überblick

Frankreich bietet ein umfassendes Forschungs- und Entwicklungs- (F&E) Steueranreizprogramm, bekannt als Crédit d'Impôt Recherche (CIR), um Innovationen in verschiedenen Sektoren zu fördern. Dieses Programm gewährt Unternehmen, die in F&E-Aktivitäten investieren, erhebliche Steuergutschriften.2023

- Steuergutschrift-Satz: Unternehmen konnten eine Steuergutschrift in Höhe von 30 % der förderfähigen F&E-Ausgaben bis zu 100 Millionen € und 5 % für darüber hinausgehende Ausgaben beantragen. In den französischen Überseegebieten und auf Korsika wurde der Satz auf 50 % erhöht.

- Gesamte Fiskalausgaben: Der CIR stellte im Jahr 2024 eine fiskalische Ausgabe von etwa 7,6 Milliarden € dar.

2024

- Politische Überprüfung: Es kamen Diskussionen über die Verteilung der CIR-Vorteile auf, wobei Kritiker anmerkten, dass vor allem Großunternehmen davon profitierten. Es wurden Vorschläge gemacht, die Unterstützung stärker auf kleine und mittlere Unternehmen (KMU) auszurichten und die Mittelvergabe besser zu kontrollieren.

- Gesetzgeberisches Ergebnis: Trotz der Debatten blieb der CIR im Finanzgesetz 2025 weitgehend unverändert und behielt seine Struktur und Vorteilsniveaus bei.

2025 (Prognosen)

- Strategischer Fokus: Es wird erwartet, dass F&E-Steueranreize verstärkt auf soziale und ökologische Innovationen ausgerichtet werden, um technologische Fortschritte mit gesellschaftlichen Vorteilen in Einklang zu bringen.

- Unterstützung für KMU: Laufende Diskussionen deuten auf potenzielle Reformen hin, um die Unterstützung für KMU zu verbessern, da ihre bedeutende Rolle bei Innovation und Wirtschaftswachstum anerkannt wird.

Überblick

Der primäre Rahmen für F&E-Steueranreize in Brasilien ist im Gesetz Nr. 11.196/2005 verankert, das allgemein als 'Lei do Bem' oder 'Gesetz des Guten' bekannt ist. Diese Gesetzgebung bietet Unternehmen, die in F&E investieren, mehrere Vorteile, darunter Superabschreibungen, beschleunigte Abschreibungen und Steuerbefreiungen.2023

- Superabschreibungen: Unternehmen konnten eine Superabschreibung von 160 % bis 200 % der förderfähigen F&E-Ausgaben geltend machen. Eine zusätzliche Abschreibung von 20 % war für Ausgaben im Zusammenhang mit der Entwicklung geistigen Eigentums verfügbar.

- Beschleunigte Abschreibung: Eine 100%ige beschleunigte Abschreibung war für Maschinen, Geräte, Instrumente und immaterielle Vermögenswerte erlaubt, die für F&E-Zwecke angeschafft wurden.

- Steuerbefreiungen: Die Vorteile umfassten eine 50%ige Reduzierung der Steuer auf industrielle Produkte (IPI) beim Kauf von Maschinen und Geräten für F&E sowie einen Nullsatz der Quellensteuer auf Auslandsüberweisungen zur Registrierung und Aufrechterhaltung von geistigen Eigentumsrechten.

2024

- Politikanpassungen: Die Regierung verabschiedete das Gesetz Nr. 14.789, das die Behandlung bestimmter Steueranreize änderte. Beträge im Zusammenhang mit diesen Anreizen wurden nicht mehr aus den steuerpflichtigen Bemessungsgrundlagen der Unternehmenssteuern wie IRPJ, CSLL, PIS und COFINS ausgeschlossen. Für Steueranreize im Zusammenhang mit Erweiterungs- oder Modernisierungsprojekten, die gemeinsam mit öffentlichen Einrichtungen durchgeführt wurden, konnten jedoch Steuervergünstigungen von bis zu 25 % gewährt werden, vorbehaltlich der vorherigen Genehmigung durch die Bundessteuerbehörden.

2025 (Prognosen)

- Erweiterte Unterstützung für Innovation: Die brasilianische Regierung wird voraussichtlich weiterhin ihre F&E-Steueranreizprogramme verfeinern, um Innovation besser zu unterstützen. Mögliche Reformen könnten sich auf eine höhere Zugänglichkeit für kleine und mittlere Unternehmen (KMU) sowie auf die Ausrichtung der Anreize an strategischen Sektoren wie Informationstechnologie und erneuerbare Energien konzentrieren.

Überblick

Das Hauptinstrument zur Unterstützung von F&E in Italien ist die F&E-Steuergutschrift, die Investitionen in grundlegende Forschung, industrielle Forschung und experimentelle Entwicklung fördern soll. Diese Förderung steht allen Unternehmen unabhängig von ihrer Rechtsform, Branche oder Größe zur Verfügung.2023

Steuergutschrift-Satz: Unternehmen konnten eine Steuergutschrift von bis zu 50 % der Erhöhung der jährlichen F&E-Ausgaben im Vergleich zum Durchschnitt der letzten drei Jahre erhalten. Die Mindestinvestition zur Qualifikation betrug 30.000 € pro Jahr, mit einer maximalen jährlichen Gutschrift von 20 Millionen € pro Begünstigten.

Förderfähige Ausgaben: Qualifizierende Kosten umfassten:

- Personal, das in F&E-Aktivitäten involviert ist.

- Abschreibungen auf Instrumente und Laborausrüstung.

- Forschung in Zusammenarbeit mit Universitäten oder Forschungszentren.

- Technisches Fachwissen und industrielle Patente.

2024

Politische Verbesserungen: Die italienische Regierung führte den 'Transition 4.0'-Plan ein, der frühere Anreize durch ein neues Paket zur Unterstützung des technologischen Fortschritts ersetzt. Die aktualisierte F&E-Steuergutschrift deckt nun nicht nur traditionelle Forschungsaktivitäten ab, sondern auch technologische Innovation und Designprojekte.

Steuergutschrift-Sätze: Die neue Struktur bietet unterschiedliche Gutschriftsätze je nach Art der Aktivität:

- F&E-Aktivitäten: Steuergutschrift von 20 % der förderfähigen Ausgaben, bis zu einem Maximum von 4 Millionen €.

- Technologische Innovation: Steuergutschrift von 10 %, erhöht auf 15 % für Projekte zur ökologischen Transformation oder digitalen Innovation, mit einer Obergrenze von 2 Millionen €.

- Design und ästhetische Gestaltung: Steuergutschrift von 10 % der förderfähigen Ausgaben, bis zu 2 Millionen €.

2025 (Prognosen)

- Erhöhte Unterstützung für KMU: Erwartete Reformen sollen die Zugänglichkeit der F&E-Steuergutschriften für kleine und mittlere Unternehmen verbessern, da ihre zentrale Rolle bei der Innovationsförderung anerkannt wird.

- Fokus auf grüne und digitale Transformation: Zukünftige Anreize sollen vorrangig Projekte fördern, die zur ökologischen Nachhaltigkeit und Digitalisierung beitragen und sich an den umfassenderen Zielen der Europäischen Union orientieren.

Überblick

Das primäre Instrument zur Unterstützung von F&E in Südkorea ist die F&E-Steuergutschrift, die je nach Unternehmensgröße und Art der F&E-Aktivitäten unterschiedliche Vorteile bietet. Die Regierung war proaktiv darin, den Umfang förderfähiger F&E-Projekte zu erweitern, insbesondere in strategischen Branchen.2023

Steuergutschriftsätze:

- Große Unternehmen: Anspruch auf eine Steuergutschrift von 1 % der förderfähigen F&E-Investitionen.

- Mittelständische Unternehmen: Anspruch auf eine Steuergutschrift von 5 % der förderfähigen F&E-Investitionen.

- Kleine und mittlere Unternehmen (KMU): Anspruch auf eine Steuergutschrift von 10 % der förderfähigen F&E-Investitionen.

- Eine zusätzliche Gutschrift von 3 % (bis zum Doppelten des Basisgutschriftbetrags) war für inkrementelle Investitionen verfügbar, die den durchschnittlichen Investitionsbetrag der letzten drei Jahre überstiegen. Für Investitionen in Einrichtungen zur Kommerzialisierung neuer Wachstums- und Schlüsseltechnologien galten höhere Sätze von 3 % (große Unternehmen), 6 % (mittelständische Unternehmen) und 12 % (KMU).

- Nationale strategische Technologien: Investitionen in nationale strategische Technologien wie Halbleiter, Sekundärbatterien und Impfstoffe erhielten eine Basissteuergutschrift von 15 % für große Unternehmen und 25 % für KMU. Eine zusätzliche Steuergutschrift von 3 % (4 % für nationale strategische Technologien) war ebenfalls anwendbar, wobei die gesamte zusätzliche Gutschrift auf das Doppelte des Basisgutschriftbetrags begrenzt war.

2024

- Erweiterung förderfähiger F&E-Projekte: Die Regierung erweiterte den Umfang der für Steuergutschriften förderfähigen F&E-Projekte auf 66 Bereiche innerhalb von sieben strategischen Industrien, gegenüber zuvor 62. Diese Industrien umfassen Halbleiter, Batterien, Impfstoffe, Displays, Wasserstoff, zukünftige Mobilität und Pharmazeutika.

- Erhöhte Steuergutschriften für die Videoinhaltsproduktion: Eine zusätzliche Steuergutschrift von 10 % wurde auf große und mittelständische Unternehmen ausgeweitet, mit einem weiteren Anreiz von 15 % für KMU, sofern sie die im Präsidialdekret festgelegten spezifischen Kriterien erfüllten.

2025 (Prognosen)

- Verlängerung der F&E-Steuergutschriften: Die Regierung schlug vor, die Anwendungsfrist für F&E-Steuergutschriften vom aktuellen Ablaufdatum am 31. Dezember 2024 auf den 31. Dezember 2027 zu verlängern. Diese Verlängerung soll die fortgesetzte Unterstützung von Investitionen in nationale strategische Technologien sowie neue Wachstums- oder Schlüsseltechnologien gewährleisten.

- Inkrementelle Steuergutschriften: Eine Erhöhung des Abzugsatzes für Investitionen, die den durchschnittlichen Investitionsbetrag der letzten drei Jahre übersteigen, wurde vorgeschlagen – von derzeit 3 %-4 % auf 10 % im Rahmen des integrierten Investitionssteuergutschriftprogramms.

Überblick

Das primäre Instrument zur Unterstützung von F&E in Südkorea ist die F&E-Steuergutschrift, die je nach Unternehmensgröße und Art der F&E-Aktivitäten unterschiedliche Vorteile bietet. Die Regierung war proaktiv darin, den Umfang förderfähiger F&E-Projekte zu erweitern, insbesondere in strategischen Branchen.2023

- Große Unternehmen: Anspruch auf eine Steuergutschrift von 1 % der förderfähigen F&E-Investitionen.

- Mittelständische Unternehmen: Anspruch auf eine Steuergutschrift von 5 % der förderfähigen F&E-Investitionen.

- Kleine und mittlere Unternehmen (KMU): Anspruch auf eine Steuergutschrift von 10 % der förderfähigen F&E-Investitionen.

- Eine zusätzliche Gutschrift von 3 % (bis zum Doppelten des Basisgutschriftbetrags) war für inkrementelle Investitionen verfügbar, die den durchschnittlichen Investitionsbetrag der letzten drei Jahre überstiegen. Für Investitionen in Einrichtungen zur Kommerzialisierung neuer Wachstums- und Schlüsseltechnologien galten höhere Sätze von 3 % (große Unternehmen), 6 % (mittelständische Unternehmen) und 12 % (KMU).

- Nationale strategische Technologien: Investitionen in nationale strategische Technologien wie Halbleiter, Sekundärbatterien und Impfstoffe erhielten eine Basissteuergutschrift von 15 % für große Unternehmen und 25 % für KMU. Eine zusätzliche Steuergutschrift von 3 % (4 % für nationale strategische Technologien) war ebenfalls anwendbar, wobei die gesamte zusätzliche Gutschrift auf das Doppelte des Basisgutschriftbetrags begrenzt war.

2024

- Erweiterung förderfähiger F&E-Projekte: Die Regierung erweiterte den Umfang der für Steuergutschriften förderfähigen F&E-Projekte auf 66 Bereiche innerhalb von sieben strategischen Industrien, gegenüber zuvor 62. Diese Industrien umfassen Halbleiter, Batterien, Impfstoffe, Displays, Wasserstoff, zukünftige Mobilität und Pharmazeutika.

- Erhöhte Steuergutschriften für die Videoinhaltsproduktion: Eine zusätzliche Steuergutschrift von 10 % wurde auf große und mittelständische Unternehmen ausgeweitet, mit einem weiteren Anreiz von 15 % für KMU, sofern sie die im Präsidialdekret festgelegten spezifischen Kriterien erfüllten.

2025 (Prognosen)

- Verlängerung der F&E-Steuergutschriften: Die Regierung schlug vor, die Anwendungsfrist für F&E-Steuergutschriften vom aktuellen Ablaufdatum am 31. Dezember 2024 auf den 31. Dezember 2027 zu verlängern. Diese Verlängerung soll die fortgesetzte Unterstützung von Investitionen in nationale strategische Technologien sowie neue Wachstums- oder Schlüsseltechnologien gewährleisten.

- Inkrementelle Steuergutschriften: Eine Erhöhung des Abzugsatzes für Investitionen, die den durchschnittlichen Investitionsbetrag der letzten drei Jahre übersteigen, wurde vorgeschlagen – von derzeit 3 %-4 % auf 10 % im Rahmen des integrierten Investitionssteuergutschriftprogramms.

Überblick

Australien bietet eine umfassende Forschungs- und Entwicklungs- (F&E) Steuervergünstigung, die Unternehmen dazu ermutigen soll, F&E-Aktivitäten durchzuführen, um Innovationen voranzutreiben und das Wirtschaftswachstum zu fördern. Dieses Programm bietet steuerliche Vergünstigungen für berechtigte Unternehmen, wobei die Vorteile je nach dem gesamten Umsatz des Unternehmens und der Intensität ihrer F&E-Ausgaben variieren.

Die F&E-Steuervergünstigung zielt darauf ab, die Wettbewerbsfähigkeit und Produktivität der australischen Wirtschaft zu steigern, indem sie:

- Unternehmen dazu ermutigt, F&E durchzuführen, die sonst möglicherweise nicht realisiert worden wäre.

- Unternehmen eine vorhersehbarere und weniger komplexe Unterstützung bietet.

Das Programm wird gemeinsam von der australischen Steuerbehörde (ATO) und dem Ministerium für Industrie, Wissenschaft und Ressourcen (DISR) verwaltet. Unternehmen müssen ihre F&E-Aktivitäten bei DISR registrieren, bevor sie die Steuervergünstigung beantragen können.

Steuergutschriftsätze (Gültig ab 1. Juli 2021)

Für Unternehmen mit einem gesamten Umsatz von weniger als 20 Millionen AUD: Berechtigt für eine erstattungsfähige Steuervergünstigung in Höhe des Unternehmenssteuersatzes plus einer Prämie von 18,5%.

Für Unternehmen mit einem gesamten Umsatz von 20 Millionen AUD oder mehr: Berechtigt für eine nicht erstattungsfähige Steuervergünstigung, die als Unternehmenssteuersatz plus eine zweistufige Prämie basierend auf der F&E-Intensität berechnet wird:

- F&E-Intensität bis zu 2 %: Steuervergünstigung entspricht dem Unternehmenssteuersatz plus einer Prämie von 8,5%.

- F&E-Intensität über 2 %: Steuervergünstigung entspricht dem Unternehmenssteuersatz plus einer Prämie von 16,5%.

- Die F&E-Intensität wird als der Anteil der gesamten Unternehmensausgaben definiert, der für förderfähige F&E-Aktivitäten aufgewendet wird.

Zugangsvoraussetzungen

Um sich für die F&E-Steuervergünstigung zu qualifizieren, muss ein Unternehmen:

- Ein nach australischem Recht gegründetes Unternehmen.

- Ein nach ausländischem Recht gegründetes Unternehmen, das für Steuerzwecke als australischer Steuerinländer gilt.

- Ein nach ausländischem Recht gegründetes Unternehmen, das in einem Land ansässig ist, mit dem Australien ein Doppelbesteuerungsabkommen hat, und das über eine feste Betriebsstätte in Australien tätig ist.

- Mindestens eine Kern-F&E-Aktivität gemäß den Programmrichtlinien durchführen.

- Mindestens 20.000 AUD förderfähige F&E-Ausgaben während des Steuerjahres aufweisen.

Aktuelle Entwicklungen

In jüngsten Diskussionen haben Branchenführer Verbesserungen an der F&E-Steuervergünstigung gefordert, um Innovationen weiter zu fördern. So hat beispielsweise Cochlear-CEO Dig Howitt vorgeschlagen, die Obergrenze für F&E-Ausgaben, die für Steuervergünstigungen berechtigt sind, von derzeit 150 Millionen AUD auf 250 Millionen AUD anzuheben oder sie ganz abzuschaffen, da die bestehende Begrenzung erhebliche Investitionen in Australien einschränke.Überblick

Das mexikanische Einkommensteuergesetz gewährt eine Steuervergünstigung von 30 % für F&E-Ausgaben, einschließlich Investitionen in F&E. Der Steueranreiz entspricht den F&E-Ausgaben des laufenden Jahres, die den Durchschnitt der in den vorangegangenen drei Jahren angefallenen F&E-Ausgaben übersteigen. Dieser Anreiz kann nicht mit anderen Steuervergünstigungen kombiniert werden. Die Regierung hat ein Komitee eingerichtet, das F&E-Gutschriften analysiert und genehmigt. Steuerpflichtige müssen jedes Jahr im Februar eine Informationsmeldung einreichen, in der die F&E-Ausgaben zur Validierung durch die Behörden aufgeführt sind.2023

- Steuergutschrift-Satz: 30 % der qualifizierten F&E-Ausgaben, die den Durchschnitt der letzten drei Jahre übersteigen.

- Förderfähige Ausgaben: Investitionen und Aufwendungen, die direkt mit technologischen F&E-Projekten in Mexiko verbunden sind und darauf abzielen, neue Produkte, Materialien oder Produktionsprozesse zu entwickeln, die wissenschaftliche oder technologische Fortschritte darstellen.

2024

- Fortsetzung des Programms: Das F&E-Steuergutschrift-Programm bleibt weiterhin verfügbar und unterstützt laufend Projekte, die die festgelegten Kriterien erfüllen.

- Antragsverfahren: Unternehmen müssen ihre Anträge während der von der Nationalen Wissenschafts- und Technologierat (CONACYT) bekannt gegebenen Fristen elektronisch einreichen. Erforderliche Unterlagen umfassen den Nachweis der Steuerkonformität, eine detaillierte Aufschlüsselung der F&E-Ausgaben der letzten drei Geschäftsjahre sowie relevante geistige Eigentumsregistrierungen.

2025 (Prognosen)

- Mögliche Erweiterungen: Es finden Diskussionen über die Einführung zusätzlicher Steueranreize zur Förderung ausländischer Investitionen statt, insbesondere in Branchen wie Elektrofahrzeuge, Halbleiter, seltene Erden, Batterien und Elektronik. Diese Anreize sollen Mexiko als attraktiven Standort für Unternehmen positionieren, die ihre Lieferketten näher an wichtige Märkte verlagern möchten.

Overview

Die indonesische Regierung gewährt eine Super-Steuerermäßigung für Unternehmen, die sich an förderfähigen F&E-Aktivitäten beteiligen. Dieses Anreizprogramm ermöglicht eine Reduzierung des zu versteuernden Einkommens um bis zu 300% der gesamten angefallenen F&E-Kosten. Die Aufschlüsselung dieser Ermäßigung ist wie folgt:

100% Abzug der tatsächlich während der F&E-Aktivitäten angefallenen Kosten.

Zusätzliche Abzüge von bis zu 200% der kumulierten Kosten, abhängig von bestimmten Errungenschaften:

- 50% zusätzlicher Abzug, wenn die F&E zur Erlangung von geistigen Eigentumsrechten wie Patenten oder Sortenschutzrechten (PVP) führt, die in Indonesien registriert sind.

- 25% weiterer Abzug, wenn diese geistigen Eigentumsrechte auch international registriert sind.

- 100% zusätzlicher Abzug, wenn die F&E die Kommerzialisierungsphase erreicht.

- 25% zusätzlicher Abzug, wenn die F&E in Zusammenarbeit mit indonesischen staatlichen F&E-Institutionen oder Hochschulen durchgeführt wird.

Diese zusätzlichen Abzüge werden über einen Zeitraum von bis zu fünf Jahren ab der Registrierung des geistigen Eigentums oder dem Beginn der Kommerzialisierung gewährt. Der insgesamt in einem Steuerjahr geltend gemachte zusätzliche Abzug ist auf 40% des zu versteuernden Einkommens dieses Jahres begrenzt, wobei ein Überschuss auf Folgejahre vorgetragen werden kann.

Zulassungskriterien

Um für diese Super-Steuerermäßigung in Frage zu kommen, müssen die F&E-Aktivitäten:

- Innerhalb Indonesiens durchgeführt werden.

- Darauf abzielen, die nationale Wirtschaft zu fördern, neue Industrien und Technologien zu entwickeln oder den Technologietransfer aus dem Ausland an lokale Unternehmen zu erleichtern.

- Zur Schaffung von geistigem Eigentum führen oder die Kommerzialisierungsphase erreichen.

Steuerpflichtige, die diesen Anreiz in Anspruch nehmen möchten, müssen einen Antrag bei den indonesischen Steuerbehörden stellen und detaillierte Unterlagen zu den F&E-Aktivitäten sowie den damit verbundenen Ausgaben vorlegen.

Überblick

Derzeit bietet Saudi-Arabien keine spezifischen Steueranreize ausschließlich für Forschungs- und Entwicklungsaktivitäten (F&E) an. Allerdings hat das Königreich breitere Steueranreizprogramme eingeführt, um multinationale Unternehmen anzuziehen und die wirtschaftliche Entwicklung zu fördern, was indirekt F&E-Aktivitäten unterstützen kann.Regional Headquarters Program

Im Dezember 2023 kündigte Saudi-Arabien ein Steueranreizpaket an, um multinationale Unternehmen zur Errichtung ihrer regionalen Hauptsitze (RHQs) im Land zu ermutigen. Die wichtigsten Merkmale dieses Programms sind:

- Befreiung von der Körperschaftssteuer: Eine 30-jährige Befreiung von der Körperschaftssteuer für RHQ-lizenzierte Unternehmen, gültig ab dem Datum der Lizenzvergabe.

- Befreiung von der Quellensteuer: Eine 30-jährige Befreiung von der Quellensteuer auf Zahlungen im Zusammenhang mit genehmigten RHQ-Aktivitäten.

Diese Anreize sollen Saudi-Arabien als zentrale Drehscheibe für die regionalen Operationen multinationaler Unternehmen positionieren. Zum Zeitpunkt der Ankündigung hatten über 200 Unternehmen RHQ-Lizenzen im Rahmen dieses Programms erhalten.

Sonderwirtschaftszonen (SEZs)

Saudi-Arabien hat mehrere SEZs eingerichtet, um Investitionen in Schlüsselbranchen zu fördern. Die in diesen Zonen angebotenen Anreize umfassen:

- Reduzierter Körperschaftssteuersatz: Ein Körperschaftssteuersatz von 5 % für bis zu 20 Jahre.

- Befreiung von der Quellensteuer: Unbegrenzte Befreiung von der Quellensteuer auf die Rückführung von Gewinnen aus SEZs an ausländische Unternehmen.

- Aufschub von Zöllen: Aufschub der Zollgebühren für Waren und Ausrüstungen innerhalb der SEZs.

- Mehrwertsteuer (MwSt.)-Befreiung: 0 % MwSt. auf den Austausch von Waren innerhalb und zwischen SEZs.

Diese Anreize sollen ausländische Direktinvestitionen anziehen und das Wirtschaftswachstum in gezielten Branchen stimulieren.

Während diese Programme nicht ausschließlich auf F&E ausgerichtet sind, können Unternehmen, die sich mit innovativen Aktivitäten befassen, von dem günstigen Steuerumfeld innerhalb der RHQs und SEZs profitieren. Darüber hinaus betont die Vision 2030 Saudi-Arabiens die Bedeutung von Innovation und technologischem Fortschritt, was in Zukunft zur Entwicklung spezifischer F&E-Anreize führen könnte.

Überblick

Die Türkei bietet umfassende Steuervergünstigungen zur Förderung von Forschungs- und Entwicklungsaktivitäten (F&E) sowie Designaktivitäten. Diese Anreize werden durch Gesetze wie das Gesetz Nr. 5746 zur Unterstützung von F&E- und Designaktivitäten und das Gesetz Nr. 4691 über Technologieentwicklungszonen unterstützt.

- F&E-Abzug: 100% der förderfähigen F&E-Ausgaben können von der Körperschaftssteuerbemessungsgrundlage abgezogen werden.

- Lohnsteuerbefreiung: 90% der Einkommensteuer auf Gehälter von Doktoranden und 80% für andere F&E-Mitarbeiter sind befreit.

- Sozialversicherungsprämienförderung: 50% der Arbeitgeberbeiträge für F&E- und unterstützendes Personal werden für fünf Jahre von der Regierung übernommen.

- Mehrwertsteuerbefreiung: Käufe neuer Maschinen und Ausrüstungen für F&E-Projekte sind von der Mehrwertsteuer befreit.

- Stempelsteuerbefreiung: Dokumente im Zusammenhang mit F&E-Aktivitäten sind von der Stempelsteuer befreit.

Technologieentwicklungszonen (Technoparks)

- Körperschaftssteuerbefreiung: Einnahmen aus Software- und F&E-Aktivitäten sind von der Körperschaftssteuer befreit.

- Einkommensteuerbefreiung: Gehälter von F&E-Personal sind von der Einkommensteuer befreit.

- Mehrwertsteuerbefreiung: Der Verkauf von Produkten, die durch F&E-Aktivitäten entwickelt wurden, ist von der Mehrwertsteuer befreit.

Aktuelle Entwicklungen

Im Juli 2024 kündigte Präsident Recep Tayyip Erdoğan ein Anreizpaket in Höhe von 30 Milliarden US-Dollar an, um die Produktion von Hochtechnologie zu fördern, darunter die Herstellung von Elektrofahrzeugen, Halbleiterchips und Batterien.

Diese Anreize sollen die Wettbewerbsfähigkeit der Türkei in den Bereichen F&E und Innovation stärken.

Überblick

Spanien bietet eine umfassende Reihe von Steueranreizen zur Förderung von Forschung und Entwicklung (F&E) sowie technologischer Innovation (TI). Diese Anreize sollen Unternehmen verschiedener Branchen ermutigen, in innovative Projekte zu investieren, indem sie erhebliche Steuererleichterungen gewähren.F&E-Steuergutschriften

- Volumenbasierte Gutschrift: Unternehmen können eine Steuergutschrift in Höhe von 25% der gesamten F&E-Ausgaben des Steuerjahres geltend machen.

- Inkrementelle Gutschrift: Eine zusätzliche Gutschrift von 42% ist für den Betrag verfügbar, um den die F&E-Ausgaben des aktuellen Jahres den Durchschnitt der entsprechenden Ausgaben der vorangegangenen zwei Steuerjahre übersteigen. Dies erfolgt zusätzlich zur volumenbasierten Gutschrift.

- Personalbezogene Gutschrift: Eine Gutschrift von 17% ist für Löhne verfügbar, die an qualifizierte Forscher gezahlt werden, die ausschließlich in F&E tätig sind.

- F&E-Ausrüstungsgutschrift: Eine Gutschrift von 8% ist für Investitionen in materielle und immaterielle Anlagegüter (mit Ausnahme von Immobilien) verfügbar, die ausschließlich für qualifizierte F&E-Zwecke genutzt werden.

Steuergutschrift für Technologische Innovation (TI)

Ausgaben für Forschungsaktivitäten, die zu technologischer Innovation bei bestehenden Produkten führen, sind mit 12% abzugsfähig. Dazu gehören Aktivitäten wie die Entwicklung neuer Produktionsprozesse oder wesentliche Verbesserungen bestehender Prozesse.Patentbox-Regime

Spanien bietet ein vorteilhaftes 'Patentbox'-Regime, das Unternehmen eine Steuerbefreiung von bis zu 60% auf Nettoeinkünfte aus bestimmten immateriellen Vermögenswerten wie Patenten, Modellen, Designs und Formeln gewährt.Nutzung und Rückerstattung von Steuergutschriften

Ungenutzte F&E- und TI-Steuergutschriften können bis zu 18 Jahre vorgetragen werden, um zukünftige Steuerverbindlichkeiten auszugleichen. Unter bestimmten Bedingungen können Unternehmen zudem eine Rückerstattung ungenutzter Steuergutschriften beantragen, um diese Anreize zu monetarisieren.Zusätzliche Anreize

Spanien gewährt einen Bonus von 40% auf Sozialversicherungsbeiträge für jeden F&E-Mitarbeiter, mit einer maximalen Bonusdauer von drei Jahren pro Forschungspersonal. Zusätzliche Boni von 5% sind für Verträge mit Personen unter 30 Jahren und für Frauen in neuen unbefristeten Verträgen verfügbar.

Diese Anreize sind Teil der spanischen Strategie zur Förderung von Innovation und zur Stärkung der Wettbewerbsfähigkeit in verschiedenen Sektoren. Unternehmen, die in F&E und technologische Innovation investieren, können erheblich von diesen Steuererleichterungen profitieren.

Überblick

Niederlande bieten robuste Steueranreize zur Förderung von Forschung und Entwicklung (F&E), hauptsächlich durch das WBSO-Programm (Wet Bevordering Speur- en Ontwikkelingswerk) und die Innovationsbox.WBSO (Forschungs- und Entwicklungssteueranreiz)

Überblick: Die WBSO soll Innovationen fördern, indem sie einen Teil der Kosten und Ausgaben für F&E-Projekte erstattet. Unternehmen können von einer Reduzierung der Lohnsteuer und der Sozialversicherungsbeiträge für Mitarbeiter in F&E-Tätigkeiten profitieren.

Vorteile für 2025:

- Allgemeiner Satz: 36% der ersten 380.000 € an F&E-Kosten; 16% für Kosten, die diesen Betrag übersteigen.

- Start-ups: 50% der ersten 380.000 € an F&E-Kosten.

- Förderfähige Kosten: Die WBSO deckt sowohl Gehälter als auch andere Kosten und Ausgaben im Zusammenhang mit F&E ab. Für selbstständige Unternehmer ist ein Pauschalabzug verfügbar.

Innovationsbox

Überblick: Die Innovationsbox bietet einen reduzierten Körperschaftsteuersatz für Gewinne aus selbst entwickelten immateriellen Vermögenswerten, wie Patenten oder Software. Dieses Regime soll Unternehmen dazu ermutigen, innovative Produkte und Dienstleistungen in den Niederlanden zu entwickeln.

Steuersatz: Qualifizierte Gewinne werden mit einem effektiven Satz von 9% besteuert, deutlich niedriger als der reguläre Körperschaftsteuersatz.

Diese Anreize sind Teil der niederländischen Strategie zur Förderung von Innovation und zur Stärkung der Wettbewerbsfähigkeit in verschiedenen Sektoren. Unternehmen, die in F&E tätig sind, können erheblich von diesen Steuererleichterungen profitieren.

Überblick

Die Schweiz bietet eine Reihe von Steueranreizen zur Förderung von Forschung und Entwicklung (F&E), hauptsächlich durch kantonale Bestimmungen. Diese Anreize sollen die Innovationskraft des Landes stärken und seine Wettbewerbsfähigkeit in verschiedenen Branchen erhalten.Patentbox

Eingeführt am 1. Januar 2020 ermöglicht die Patentbox eine Reduzierung der Gewinnsteuer auf Erträge aus qualifizierenden Patenten und ähnlichen Rechten. Unternehmen können je nach kantonalen Regelungen von einer Steuerbefreiung von bis zu 90% auf qualifizierende Erträge profitieren.Zusatzabzug für F&E

Die Kantone können einen zusätzlichen Abzug von bis zu 50% auf qualifizierende F&E-Aufwendungen gewähren. Dieser Zusatzabzug gilt für direkt zurechenbare Personalaufwendungen für F&E-Aktivitäten in der Schweiz, zuzüglich eines Zuschlags von 35% zur Deckung weiterer damit verbundener Kosten. Zudem können 80% der Aufwendungen für an Dritte in der Schweiz ausgelagerte F&E berücksichtigt werden.Steuererleichterungen und -befreiungen

Viele Kantone bieten Steueranreize für neu gegründete Unternehmen oder für Erweiterungsinvestitionen. Diese Anreize können Steuerbefreiungen oder erhebliche Steuererleichterungen für kantonale und kommunale Steuern für bis zu zehn Jahre umfassen. In bestimmten wirtschaftlichen Entwicklungsregionen und regionalen Zentren kann unter bestimmten Bedingungen sogar eine Steuerbefreiung für die Bundesgewinnsteuer gewährt werden.Überblick

Taiwan bietet eine umfassende Reihe von Steueranreizen zur Förderung von Forschungs- und Entwicklungsaktivitäten (F&E), hauptsächlich im Rahmen des Gesetzes zur industriellen Innovation (SII). Diese Anreize sollen Innovationen fördern und die Wettbewerbsfähigkeit des Landes in Schlüsselindustrien stärken.F&E-Steuergutschriften

- Standard-F&E-Gutschrift: Unternehmen können eine Steuergutschrift von bis zu 15% der qualifizierten F&E-Ausgaben gegen ihre zu zahlende Körperschaftsteuer für das laufende Jahr geltend machen. Die Gutschrift ist auf 30% der insgesamt zu zahlenden Steuer für dieses Jahr begrenzt und kann nicht vorgetragen werden.

- Alternative Option: Alternativ können Unternehmen eine 10%ige Steuergutschrift auf qualifizierte F&E-Ausgaben wählen, die gegen die für das laufende Jahr zu zahlende Steuer angewendet und bis zu zwei Folgejahre vorgetragen werden kann. Die gleiche 30%-Grenze gilt.

Diese Regelungen sind vom 1. Januar 2016 bis zum 31. Dezember 2029 gültig.

Erweiterte Anreize für strategische Industrien

Im Januar 2023 änderte Taiwan das SII, um die Unterstützung für kritische Sektoren zu verstärken, und führte die folgenden Anreize ein, die vom 1. Januar 2023 bis zum 31. Dezember 2029 gelten:

- Steuergutschrift für zukunftsweisende innovative F&E-Ausgaben: Unternehmen können eine Steuergutschrift von bis zu 25% der Ausgaben für zukunftsweisende innovative F&E gegen ihre für das laufende Jahr zu zahlende Körperschaftsteuer geltend machen.

- Steuergutschrift für fortschrittliche Fertigungsanlagen: Eine Steuergutschrift von bis zu 5% ist für Investitionen in Anlagen verfügbar, die in fortschrittlichen Fertigungsprozessen verwendet werden, anwendbar auf die für das laufende Jahr zu zahlende Körperschaftsteuer.

Um sich zu qualifizieren, müssen Unternehmen spezifische Kriterien erfüllen, darunter Mindestinvestitionen in F&E sowie strategische Bedeutung in globalen Lieferketten.

Zusätzliche Anreize

- Abzug für erhebliche Investitionen: Unternehmen, die nachsteuerliche Gewinne in Vermögenswerte wie Gebäude, Maschinen, Ausrüstungen, Software oder Technologie für Geschäftszwecke investieren, können den Investitionsbetrag von der Steuerbemessungsgrundlage abziehen und so die 5%ige Zusatzsteuer auf nicht ausgeschüttete Gewinne reduzieren. Die Gesamtinvestition muss über einen Zeitraum von drei Jahren mindestens 1 Million TWD betragen.

- Steuergutschriften für intelligente Maschinen und 5G-Systeme: Vom 1. Januar 2019 bis zum 31. Dezember 2024 können Unternehmen, die in intelligente Maschinen oder 5G-Systeme investieren, eine Steuergutschrift von bis zu 5% der Ausgaben gegen die für das laufende Jahr zu zahlende Körperschaftsteuer geltend machen oder 3% der Ausgaben über drei Jahre anrechnen lassen. Die Gutschrift ist auf 30% der für das laufende Jahr zu zahlenden Körperschaftsteuer zuzüglich der Gewinnrückhaltungssteuer begrenzt.

Diese Anreize zielen darauf ab, industrielle Innovation, technologischen Fortschritt und die Entwicklung hochwertiger Industrien in Taiwan zu fördern.

So einfach geht’s

Branchenwissen trifft Förderpraxis.

Gemeinsam zum bestmöglichen Fördererfolg.

Aktuelle Innovationsfelder mit Forschungszulagenpotenzial

- KI & Machine Learning:

- Cloud-native Architekturen

- Cybersicherheit durch Design

Aktuelle Innovationsfelder mit Forschungszulagenpotenzial

- Smart Automation & Industrie 4.0

- Werkstoff- & Fertigungsinnovation

- Nachhaltige Produktion & Energieeffizienz

Aktuelle Innovationsfelder mit Forschungszulagenpotenzial

- Elektrische Antriebe & Fahrzeugarchitektur

- Leichtbau, Materialien & Fertigung

- Sicherheit & intelligente Fahrzeugfunktionen

Aktuelle Innovationsfelder mit Forschungszulagenpotenzial

- Chemisches Recycling & Kreislaufwirtschaft

- Dekarbonisierte Produktion & grüne Chemie

- Digitale Chemie & Materialinnovation

Aktuelle Innovationsfelder mit Forschungszulagenpotenzial

- Personalisierte Medizin & zellbasierte Therapien

- Künstliche Intelligenz in Forschung & Entwicklung

- Nachhaltige Produktion & Green Pharma

Was unsere Kunden sagen

Entdecken Sie unsere Erfolgsgeschichten und sehen Sie, wie wir Innovation vorantreiben, Abläufe optimieren und Unternehmen mit unseren hochmodernen Lösungen dabei helfen, ihre Ziele zu erreichen.

“Die Software von innoscripta hilft uns dabei, den Überblick über die Projekte zu behalten. Damit können wir jederzeit sehen: Wo stehen wir, welche Projekte sind eingereicht? Außerdem haben sie sehr wertvolle Erfahrungswerte, können sehr gut einschätzen, ob ein Antrag womöglich erfolgreich sein könnte (…). Die Zusammenarbeit mit innoscripta hat uns nicht nur geholfen, unsere Innovationskosten zu refinanzieren, sondern auch unsere internen Prozesse zu optimieren, daher können wir sie uneingeschränkt weiterempfehlen.”

“Also die Leistung bei innoscripta neben der Software, und auch dass man uns darauf hingewiesen hat, war definitiv das Management des Prozesses. Wir würden das Team von innoscripta jederzeit empfehlen. Die haben uns in dem Prozess extrem gut geleitet, uns sehr schnell mit den richtigen Terminen und Fragen zum Ziel geführt und wir konnten innerhalb kürzester Zeit die Forschungszulage für uns akquirieren.”

“Mit innoscripta haben wir einen Partner gefunden, der mit uns auf Augenhöhe kommuniziert und uns durch den gesamten Prozess der Forschungszulage begleitet. Mit Hilfe der Software Plattform war es uns möglich, die gesamte Detailtiefe der Projekte in der Plattform abzubilden und so revisionssicher zu sein. (…) Aufgrund von technischer und persönlicher Beratung können wir jedem Unternehmen innoscripta empfehlen, um Innovationen nachhaltig zu fördern.”

„innoscripta hat uns mit ihrer Unterstützung bei der Beantragung und erfolgreichen Verteidigung unserer Forschungszulage beeindruckt. Ihre professionelle Unterstützung und Expertise waren während einer kritischen Prüfung entscheidend für den Erfolg unseres Unternehmens.“

„Wir haben nach Möglichkeiten gesucht, unsere Projekte zu fördern. Unter anderem sind wir auf die rückwirkende Forschungszulage gestoßen und haben in innoscripta unseren Partner gefunden. Das Team von innoscripta hat uns von Anfang an geholfen, den Prozess zu verstehen und die erforderliche Dokumentation bereitzustellen.“

„Wir hatten Kontakt mit verschiedenen Anbietern, aber innoscripta hat sich abgehoben. Wir können die Dokumentation für die Forschungszulage mit Excel vorbereiten, aber alle notwendigen Daten werden im IMS gespeichert und revisionssicher dokumentiert. Mir hat die Software von innoscripta gefallen. Die Benutzeroberfläche ist strukturiert und bietet eine hervorragende Dokumentationsgrundlage.“